- 病気やケガをしたときに公的な保険は何をしてくれる?

- 病気で働けないときに社会保障って何かあるの?

- 親が(子どもが)入院することになった!お金ってどうなるの?

こんにちは シワターです!

「健康保険って病院行ったら3割負担でいいってヤツだよね?」「社会保険料が毎月〇〇〇〇円給料からひかれているけどどんな保障になっているの?」など公的医療保険制度に疑問や興味がある方必見です!

今回の記事では、公的医療保険とは何なのか、そしてその実力を解説します。

この記事は次のような人におすすめ!

- 公的医療保険とは何なのか知りたい(勉強したい)

- 高額療養費制度ってなにか知りたい

- もし入院しちゃったら医療費はどうなるのか知りたい

物価が上がれど給料は上がらず。我が家も家計のテコ入れしなくちゃダメ?

公的な保険(社会保障制度)について勉強したい!普段なんとなく社会保険料を払ってきたけどこれって何かあらためて考えてみたい!そんな方も多いかと思います。

この記事では公的医療保険とは何か、どのようなものがあるのかを金融機関での実務経験13年、1級FP技能士の僕がイチから詳しく解説していきます。

当たり前だろって思うこともよく見ると新しく気づくこともあるものですよね。

保険のこと今まで興味がなかったけどちゃんと調べてみようと考えている方はぜひ参考にしてみてくださいね!

それでは、どうぞ!

公的医療保険制度とは医療費負担が軽減される制度です

病気やケガをしたときって病院行きますよね?

もちろん程度によるとは思います…。

診察が終わってお金払って領収書もらうわけですが、本来請求されている医療費はその3.3倍~10倍くらいかかっている事実をご存じでしょうか?

そんな高いのぉぉぉ?!

あれ?でもじゃあなんで安くなっているの?

はい。この仕組みが公的医療保険制度というものです。

一般的な診療であれば医療費負担が軽減されるというもので、年齢や所得によって医療費の1割~3割を負担すればいいですよというものです。

これを療養の給付というのですが、ほかに傷病手当金、出産手当金(出産育児一時金)なども公的医療保険制度からの給付となっています。

制度の対象となるものと対象にならないものがある

病院で支払う費用には、公的医療保険制度の「対象」になるものと「対象外」のものがあります。

対象となる費用

- 入院・通院代(診察、検査、薬の処方せん)・手術代など

対象外となる費用

- 入院時の食事代や個室に入ったときの差額ベッド代

- 先進医療にかかる費用

- 入院中や入院準備としての日用品や生活必需品の購入(テレビカード・パジャマのレンタルなど)

「入院したとき個室だったから高かった」とか「保険があるから入院しても8万円くらいで済むなんて聞いてたけどもっといっぱいかかった」という理由はこの保険対象外の費用がかかってしまうためです。

公的医療保険制度の種類

公的医療保険には

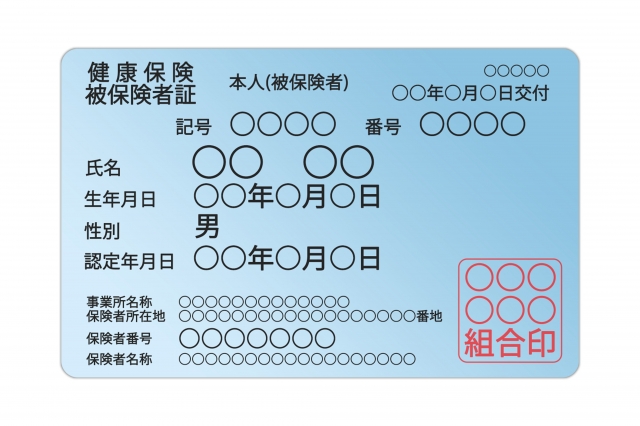

- 会社員を対象とした「健康保険」

- 個人事業主、自営業者などを対象とした「国民健康保険」

- (基本)75歳以上の人を対象とした「後期高齢者医療制度」

の3つがあります。

「健康保険」は被用者保険とも呼ばれ会社員やその扶養家族を対象としています。

保険証の下の保険者名称というところに「〇〇健康保険組合」や「全国健康保険協会△△支部」などと書いてあります。

支払う保険料額は標準報酬月額・標準賞与額(毎月もらう給与明細書に載っているの見たことありますか?)で決まり、会社と本人が半分こで出します(勝手に給料から引かれてます)。

また、家族が扶養の範囲でパートしているとか子どもがアルバイトしすぎて扶養から外れたなんてよく聞く話ではないでしょうか?

これは「130万円の壁」と呼ばれるもので、年収がこの金額を超えるときは基本的に扶養から外れ自分で健康保険なり国民健康保険に加入しなければなりません。(ほかにも細かい要件がありますが…)

「国民健康保険」は自営業者や無職・退職された人、農家など健康保険に加入していない人が対象です。

国民健康保険の保険者は「〇〇市」などの市区町村や「△△国民健康保険組合」です。

保険料は前年の所得と家族数などで決まり、全額個人負担となっています。

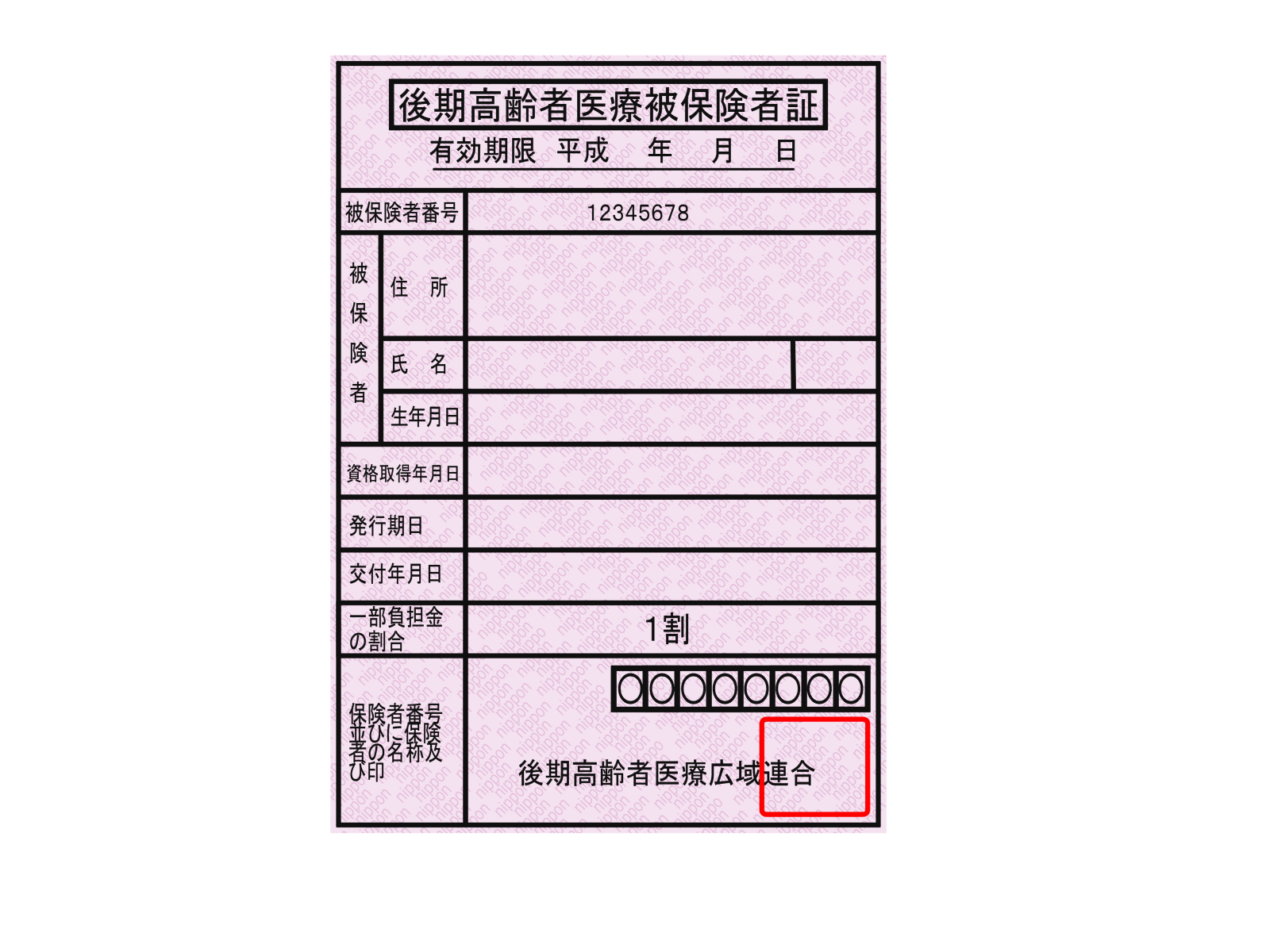

「後期高齢者医療制度」は75歳以上(65歳以上で所定の障害を持つ人も)人が対象です。

保険者は「〇〇県後期高齢者医療広域連合」など住んでいる都道府県の広域連合です。

保険料は所得割と均等割を足したものとなっていて、所得割額の計算に使う保険料率や均等割額は都道府県の広域連合によって異なります。

公的な年金を受け取っている人は原則年金から天引きされる仕組み(もちろん例外あります)となっています。

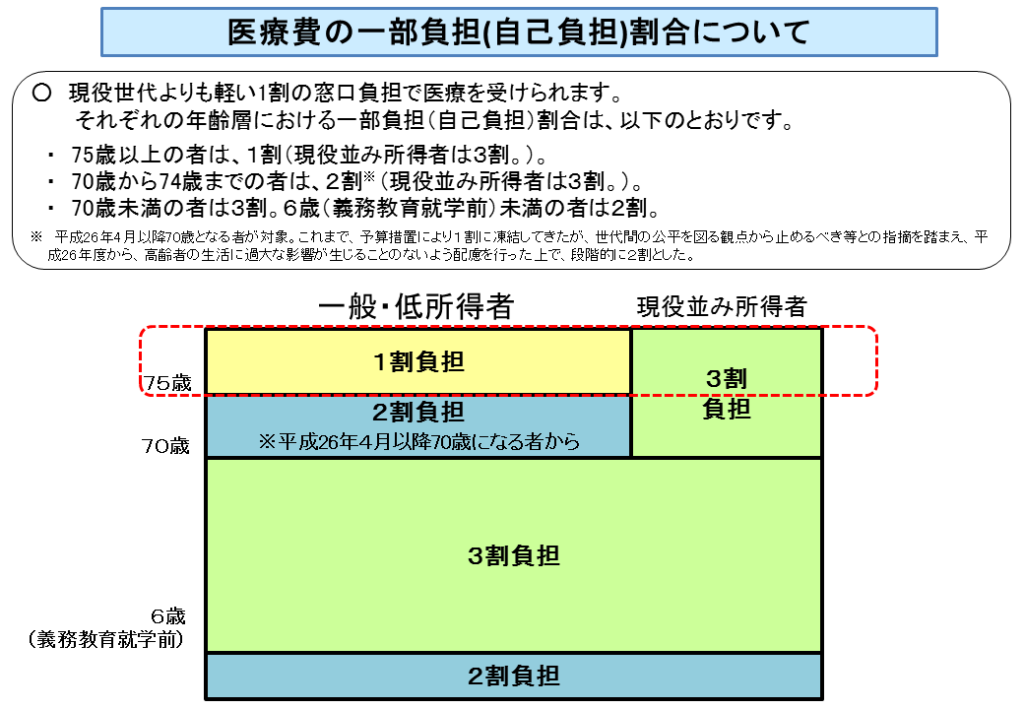

医療費の自己負担の割合は?

医療費の自己負担割合については上の表のとおり

小学生~69歳までと70歳以上の現役並み所得者は3割、それ以外は1割~2割の自己負担となっています。

あれ?うちの子小学生だけど病院行ってもタダよ!

そうなんです。子どもの医療費についてはほとんどの自治体(市区町村)が助成してくれています。

小学校6年までタダだったり、中学校卒業まで助成してくれるところもあります。

子育て世代にはとても助かりますよね。

高額療養費制度とは

病院でかかったお金、自己負担は1~3割でいいというのはありがたい制度ですよね。

でももしも医療費が100万円かかってしまったら自己負担は30万円になってしまうの?

そうですよね。最高3割払えばいいという医療保険制度ですが、莫大な医療費がかかってしまったらきついですよね。

そこで高額療養費制度の登場です。

「高額療養費制度」とは、

医療費の家計負担が重くならないよう

医療機関や薬局の窓口で支払う医療費が

1か月で限度額を超えた場合

超えた額を公的医療保険から支給する制度です。

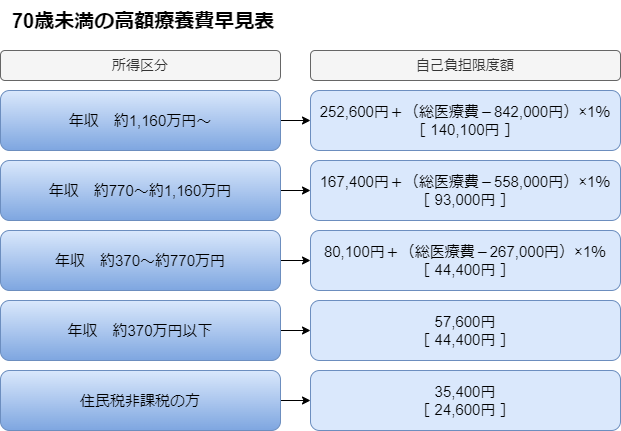

この限度額は年収(目安)と70歳未満の人・70歳以上の人によって決められています。

70歳未満の高額療養費の自己負担限度額は以下のようになります。

※ 年収については目安です。(標準報酬月額が〇〇万円以上とか国保の旧ただし書き所得が△△△万円超とかあるのですが複雑になるので割愛しています)

※ 1ヶ所の病院での自己負担(院外処方代を含みます。)では上限額を超えないときでも同じ月の別の病院での自己負担(69歳以下の場合は21,000円以上であることが必要です。)を合算することができます。この合算額が上限額を超えれば、高額療養費の支給対象となります。

※ 世帯内で同じ公的医療保険に加入している家族が同じ月に支払った自己負担額を合算することもできます(これも69歳以下の場合は21,000円以上であることが必要)。

※ 直近12か月間で3回以上高額療養費制度を利用した場合は4回目から自己負担限度額が上の表の[ ]内の金額になります(多数回該当といいます)。

例えば40歳で健康保険に入っている年収約370~約770万円の人(3割負担)が

1月1日~1月31日まで入院してしまい、総医療費が100万円かかった場合

普通に3割負担だと30万円となりますが、高額療養費制度を使うと

・ 80,100円+(100万円-267,000円)×1%=87,430円

87,430円が自己負担限度額となります!

ただし、この金額に加えて差額ベッド代などの保険対象外の費用はかかるので注意が必要です!

また、高額療養費制度は同じ月の1日~末日までにかかった自己負担額が上限を超えてしまった場合に適用されます。

なので月をまたいで入院してしまった場合、その月ごとにかかった医療費が高額療養費の適用となるか計算されるのでこちらも注意が必要です!

傷病手当金と出産手当金、出産育児一時金というものもある

さて、病気やケガでかかってしまった医療費について解説してきましたが

病気やケガで仕事を休むことになってしまったときや、出産のときにも公的医療保険の給付制度があります。

- 傷病手当金

傷病手当金は、①療養のため②労務不能であること③連続して3日間待期期間が完成(飛び飛びの休みではダメ)という要件を満たした後、4日目から支給されます。

こちらは新型コロナウイルス感染症のせいで少し有名になりましたね!

支給される額は休業1日当たり下の計算式で算出します↓↓↓

ex.) 直近12か月の標準報酬月額の平均が30万円だった場合、

30万円 ÷ 30 × 3分の2 = 6,666円が傷病手当金として支給されます。

支給期間は支給を始めた日からMAXで1年6か月となります。

※ 会社の有給休暇を利用して休める場合は1日分の給料が通常通り出ます。傷病手当金を申請する場合は無給の休みや報酬の一部しかもらえない(1日分の3分の2未満)場合、長期の休みとなる場合など生活に大きくダメージを受けるときとなります。

※ 国民健康保険からも給付されますが、自営業者(事業主)や学生は対象外となっています。

- 出産手当金

健康保険の被保険者が出産日(出産が遅れた場合は出産予定日)の前42日から、出産の翌日から後56日までの間に休んで給料がもらえないとき、日数に応じて支給されます。

支給額の計算方法は傷病手当金と同じです。

※ 出産手当金は健康保険の被扶養者(扶養されている奥さん)には適用されません!また都道府県や市区町村の国民健康保険では実施していません!

- 出産育児一時金

妊娠4ヵ月(85日)以上の方が出産(死産や流産の場合も)したときは、1児につき42万円の出産育児一時金が支給されます。こちらは被扶養者も国民健康保険に加入されている人も対象です。

窓口での負担軽減のため、「直接支払制度」、「受取代理制度」がとられています。(出産費用の差額だけ払ってね、もしも余ったら還付しますねというイメージです)

そしてなんと!!

2023年度から出産育児一時金が50万円と大きく増額されます!

岸田政権の大きな柱である子育て政策の一環としてニュースでも注目されました。

その分産科産院でかかる費用も増える説もありますし、正直50万円より多くかかるケースの方が多い気がしますが助かりますね。

まとめ

- 公的医療保険のおかげで医療費が3割までですむ!

- 多額の医療費がかかってしまった場合には高額療養費制度で大ダメージは防げる!

- 長く仕事を休むことになってしまい給料が出ないときには傷病手当金!

- 出産のときは出産育児一時金!しかも2023年度からは50万円に増額!

保険対象外の費用は普通にかかること、高額療養費は1か月ごとに計算することにご注意!

コメント